2022年5月の法改正により、海外居住者も国民年金の任意加入者はiDeCoができるようになりました。(日本企業にお勤めの海外駐在員の方は厚生年金加入者であればOKです。)

インドネシア在住中の方でもできるようになっていますので、資産運用の手段の一つとして検討される方が増えていくかと思い、メリットや注意点をまとめました。これからiDeCoの活用を検討される方の参考になりましたら幸いです。

iDeCoとは?

最近、ニュースなどでもよく取り上げられるようになったiDeCoですが、iDeCoで資産運用するメリットは主に以下の3つです。

所得控除(所得税と住民税を軽減)

iDeCoは掛金を全額所得控除できます。給与所得が高い人ほど減税額は大きくなります。この減税がiDeCoを活用する最大のメリットです。

運用収益がすべて非課税

iDeCoは運用収益を非課税とする事ができます。

<参考サイト>

iDeCoの節税シミュレーションはこちら。

退職金や年金として控除が適用

iDeCoは退職金で受け取ると退職所得控除、年金で受け取ると公的年金控除を受けることが可能です。

<参考URL>

差がつくiDeCoの受け取り方法(前編)分割か一括どっちがいいの?

インドネシア居住中にiDeCoを始める場合の注意点

日本では資産運用の選択肢として注目されているiDeCoですが、海外居住中にiDeCoを始める場合は注意しなければならない点があります。

掛金の所得控除を受ける事ができない

海外居住中はiDeCo活用の最大のメリットである所得控除を受けることができません。(日本で所得税・住民税を支払っていたとしても控除対象とはなりません。)

送金手数料や為替リスクが発生

日本で給与などの収入から掛金を積立する場合は問題ありませんが、海外の収入からiDeCoを行う場合は、都度日本の金融機関に掛金を送金する手間が発生します。この際、掛金に対して送金手数料や為替リスクが発生してしまいます。

海外居住中の受取時でも日本で課税

海外居住中にiDeCoを一時金で引き出す場合は一時所得、年金で引き出しをした場合は雑所得となり、日本で課税されることとなります。一時金で引き出しをしても退職所得扱いとはならず、年金で受け取った場合も公的年金所得控除を受けることができません。

インドネシア居住者のiDecoの始め方

例として、日本の証券会社の中でも大手ネット証券会社の「楽天証券」と「SBI証券」での始め方を解説します。インドネシア在住中で新規加入される方、既にiDeco口座を持っている方、それぞれのパターンを解説いたします。どちらともWEBサイトから手続きを進めることで申込書類を入手することが可能です。どちらも紙の書類に記入する必要があります。

海外居住者の書類送付に関する対応は下記の通りです。

【楽天証券】

国民年金の任意加入者のみ対応。(厚生年金加入者は対応不可)

国際郵便の対応不可のため、日本にお住まいのご家族などに書類の受け取りをしてもらった上で、居住国へ必要書類を送ってもらう等の対応が必要となります。

【SBI証券】

国民年金の任意加入者・厚生年金加入者の両方に対応。国際郵便も対応しています。

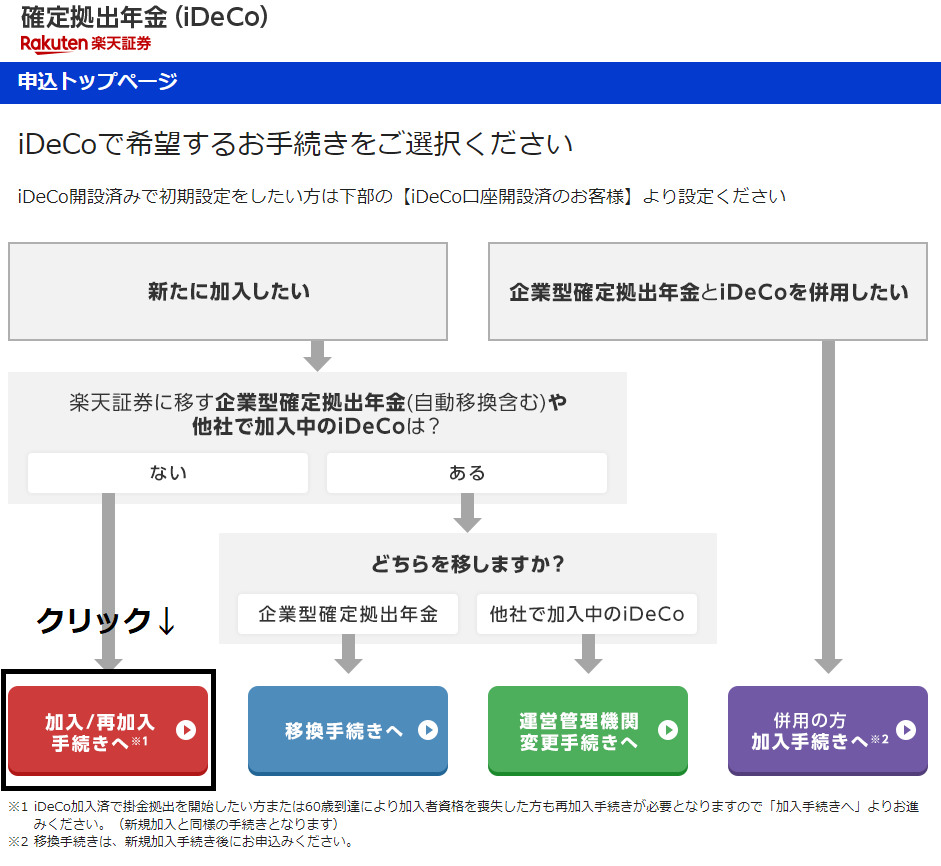

楽天証券で新規加入の場合

STEP1.WEBサイトへアクセスし、お申込みボタンをクリック

STEP2.加入/再加入手続きへをクリック

STEP3.任意加入制度をご利用中の方の部分をクリック

楽天証券で口座を既に開設している場合は、WEBサイト(https://www.rakuten-sec.co.jp/ )ログイン後、「確定拠出年金iDeCo」→「加入手続きへ」→「画面下部の任意加入制度をご利用の方」を選択し、画面案内に沿って手続き進めます。

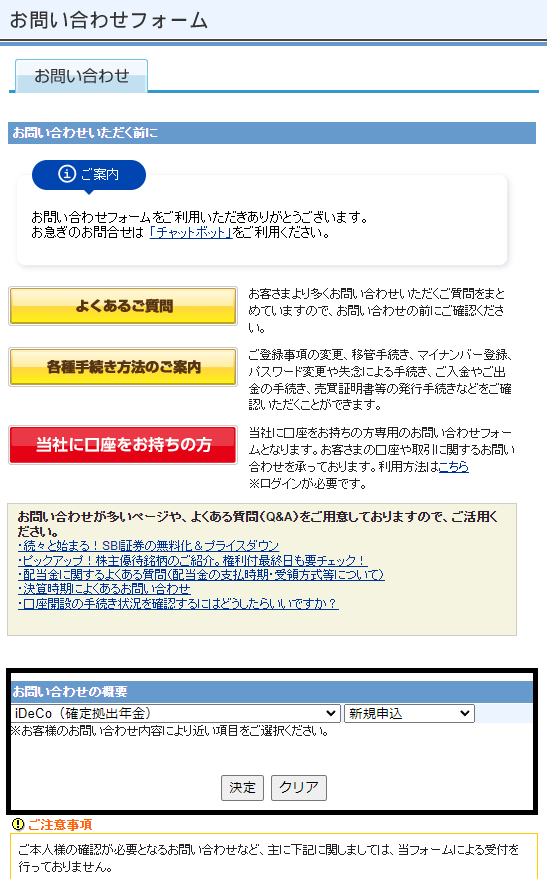

SBI証券で新規加入の場合

STEP1.WEBサイトへアクセスし、お問い合わせをクリック

STEP2.お問い合わせフォームはこちらをクリック

STEP3.お問い合わせの概要でiDeCoを選択しフォームへ

次の画面で出てくるメールフォームには下記事項を記載して送信することをおすすめします。

・お名前(漢字表記、ローマ字表記)

・お名前フリガナ(カタカナ)

・生年月日(西暦)

・性別

・送付先の海外住所(アルファベット表記 ※漢字圏の場合は漢字表記でも可)

・電話番号(国番号から)

・メールアドレス

既に口座を開設している方は下記2つも添えることをおすすめします。

・iDeCoに登録されている住所

・iDeCoに登録されている電話番号

インドネシア在住中にiDecoでの資産運用が適しているかどうかの考え方

iDeCoが適しているインドネシア居住者

インドネシア在住中で、iDeCoでの資産運用が適している人は日本円の収入がある駐在員です。個人が日本円の資金を活用して日本国内の投資信託を積立購入する方法は企業型確定拠出年金とマッチング拠出、そしてiDeCoの3つのみです。インドネシア居住中は掛金の所得控除を受ける事ができませんが、日本に戻った後はiDeCoのメリットを享受することができます。そのため、近い将来帰国することが決まっており、定年退職するまで給与所得者として働くことを予定している駐在員の方には効果的な投資手法の一つとなります。

iDeCoが適さないインドネシア居住者

一方、iDeCoでの運用が適していない人はインドネシアでの永住予定がある方です。

iDeCo特有の節税メリットはインドネシア居住中には受けられません。運用期間の大半が海外居住中であり、受取時も海外に居住している場合、iDeCoだからこそ得られるメリットはありません。また、相続手続きの観点から考えても、配偶者がインドネシア国籍の方の場合は国際相続が発生するため適しているとは言いづらいと思います。