かねてより過去のブログでも書いていますが、私は資産運用そのものは、全ての人がするべきものだと信じています。何故ならその行為自体が、立派な社会貢献の一つだからです。これは資産運用を表面的なものでなく、本質的なものをみれば明らかです。

自分の手元にある(今すぐ必要としない)資金を、今すぐ必要としている人や企業に貸したり、出資したりするとまず喜ばれます。資金の出し方は、銀行を通してだったり、債券や株式を通してなど、色々な方法があります。

資金を出してもらった人や企業は、その資金を元手に社会に役立つものを作ります。(たとえ単に金儲けが目的で何かを作っていたとしても、儲ける為には売る必要があり、売れるということは、社会が必要とするようなものだったからであり、結果的に社会に貢献することになります。従ってお金儲け=できるだけたくさんの人を喜ばせる、というとても簡単な方程式ですね。)

作った商品が売れる。

会社に収益をもたらす。

その収益で、従業員や役員の手当てが増える。(増えてうれしい)

また収益の一部を、金利や配当として債権者、出資者に還元する。(もらってうれしい)

もちろんこんな単純には上手くいかないこともありますが、資産運用の本質はまさにこの流れであり、自分の手元にあった資金を出したことで、自分とその資金に関わる関係者すべてが幸せになることが可能だということです。

ですから、同じ預金でも、銀行預金とタンス預金には大きな差があるのもお分かりいただけると思います。

資産運用という言葉を聞いて、ネガティブなイメージを持つ方は、資産運用の本質を理解していないからに他なりません。しかしネガティブなイメージを持っている人を、私は責める気はありません。何故ならその責任は、義務教育に経済教育、投資教育を取り入れてこなかった国にあると思っているからです。

もう15年以上前ですが、大前研一さんという経済・投資関連の著書をたくさんお書きになっている方が、ある本で、

『経済教育をしなかったのは、文部省の大勝利!』

こんな言い方をしていたのを、なるほどと思った記憶があります。戦後一億総中流のスローガンのもと、いい大学に入学し、いい会社に入社するために勉強し、企業は終身雇用が当たり前で、人口ピラミッドも健全で、順調な経済成長をしていた頃は、一般市民には運用という言葉には縁もなく、銀行に預金するのがしごく当たり前でした。当時日本の金融業界は、「潰さない」を前提に、一切価格競争がNGでしたから、市場原理が働かないため金利が高く、資金調達したければ、企業は高い金利を払わないと融資してもらえませんでした。大企業も小企業も同じ金利を銀行に払っていた時代です。銀行に預金していれば、直接投資と同じぐらいの金利がもらえました。郵便貯金で、元本が10年で倍になったのを覚えていらっしゃる方もいるのではないでしょうか。(年利で約7%の時代ですね)

今でこそ企業は、株を発行して出資してもらうのが当たり前の方法ですが、当時は新株を発行しても簿価でしか出資してもらえなかったので、企業は銀行から融資を受けるのが当たり前でした。ですからその銀行にお金が集まる仕組みが当然必要であり、余分な?他の選択を促す投資教育をする必要性がなかったのです。

しかしバブル崩壊以降、全く時代が変わっています。

そろそろ本気で考え、そして行動しないと間に合わないところまで来ているかもしれません。

と、これだけ言ったところで、何もしない人は何もしないです。(笑) 中々自分の事として考えるのは難しいです。

そこで今日は、何かしたほうがよいかも!と思っていただけるような指標を少しご紹介します。

日本の財政をみてみる(一般会計)

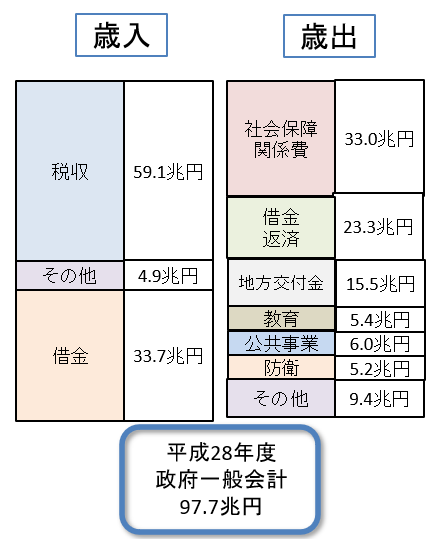

まず下記の図は、日本の一般会計の歳入と歳出になります。ちょっと古い数字ですが、大まかなイメージを今回お伝えしたいだけなので、この指標で問題ありません。いわゆる1年間に日本国のお財布に入る分と出る分が、この歳入・歳出です。入る分(歳入)は、1年間で97兆円で、その内訳は、皆さんが支払う税収+その他が64兆円、そして足りない分はほとんどが借金(国債)で、年間33.7兆円です。

使い道(歳出)をみてみると、借金返済と社会保障関係費で半分以上を占めており、未来への投資と言える教育や公共事業にはそれぞれ5兆円程度のみで、ここ数年ほとんど変わっていません。これでは若者が将来に不安を覚えるのもわかる気がします。

ちなみに、この日本国のお財布を一般家庭にイメージし直すと、こんな感じです。

毎年1000万円の世帯収入のご家庭があります。実はそのうち600万円だけがお父さんのお給料によるもので、残り400万円は、消費者金融から借り入れしています。(これだけでもすごい家庭ですね)そして1000万円の使い道は、

330万円ー同居する祖父母の面倒をみる為(社会保障関係費)

270万円ー自分たち家族の生活費(教育・公共事業・防衛・その他)

150万円ー地方で就学する子供に仕送り(地方交付税)

250万円ー借金返済

です。通常であればあり得ない(既に破綻している)やり繰りなのですが、国だからできてしまうのです。

次に社会保障をみてみる(特別会計)

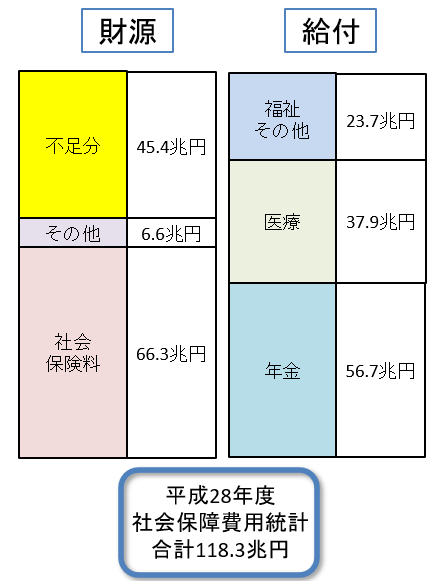

さて、ここで国の大きな負担の1つである社会保障にスポットを当ててみるわけですが、上の図をご覧になって、日本の社会保障費(年金や医療、福祉、生活保護)ってたったの33兆円なんだ、、、と思ってしまった方は、日本の財政を勉強しなおさないといけません。何故なら、日本は「一般会計」というお財布の他に、「特別会計」と呼ばれる、別のお財布を持っており、社会保障は2つ目の財布、「特別会計」で管理しているからです。それが下記になります。

皆さんが支払っている「社会保険料」は、こちらのお財布で管理されています。保険料収入は、その他と併せて73兆円です。一方給付は年間で118兆円です。ということは、不足分45.4兆円が発生してしまいます。(黄色の部分)

さてここで問題は、この「不足分」とは何かです。不足しているので給付していないわけではありません。118兆円を給付するためにどこかから補填しています。ではどこからか・・・。

ここで先程の一般会計と並列するとそのカラクリが分かります。(下記図参照)

一般会計と特別会計は別勘定が原則ルールでした。ですから国民から集めた社会保険料で、社会保障を全て賄っていました。しかし、戦後たった30年で平均寿命は50歳から80歳まで延び、社会保障給付額が急速に大きくなりました。そして少子化と高齢化、またバブル崩壊以降の長い景気低迷により保険料収入は増えませんでしたから、結果として財源が給付に追い付かなくなりました。そこで原則ルールを破る形で、一般会計に社会保障関係費という項目を作り、特別会計に援軍を送るようになったのです。実際それだけでは足りず地方交付金からも援軍が送られています。(上記の赤い矢印)

社会保障の行方

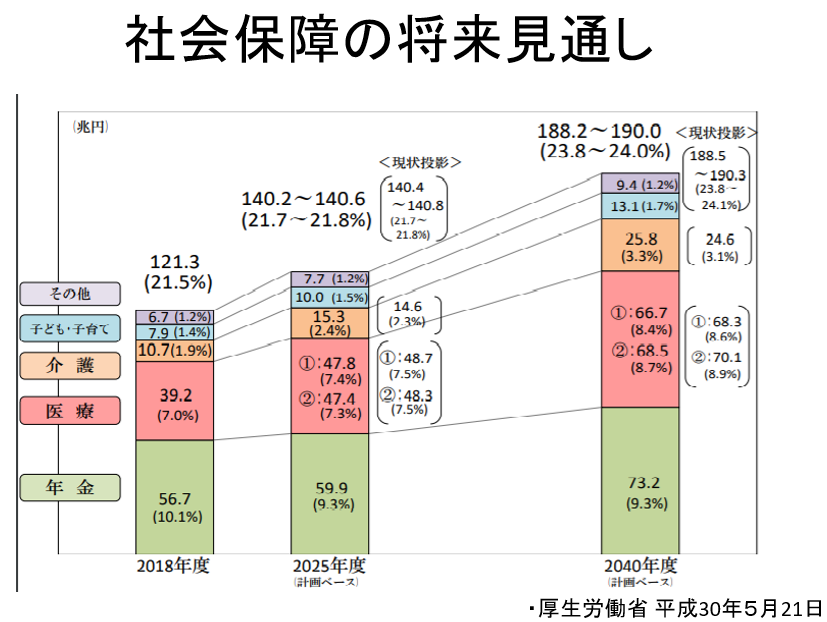

ではこの一般会計の歳入と歳出、特別会計の財源と給付の、4つの項目の今後を予想してみましょう。

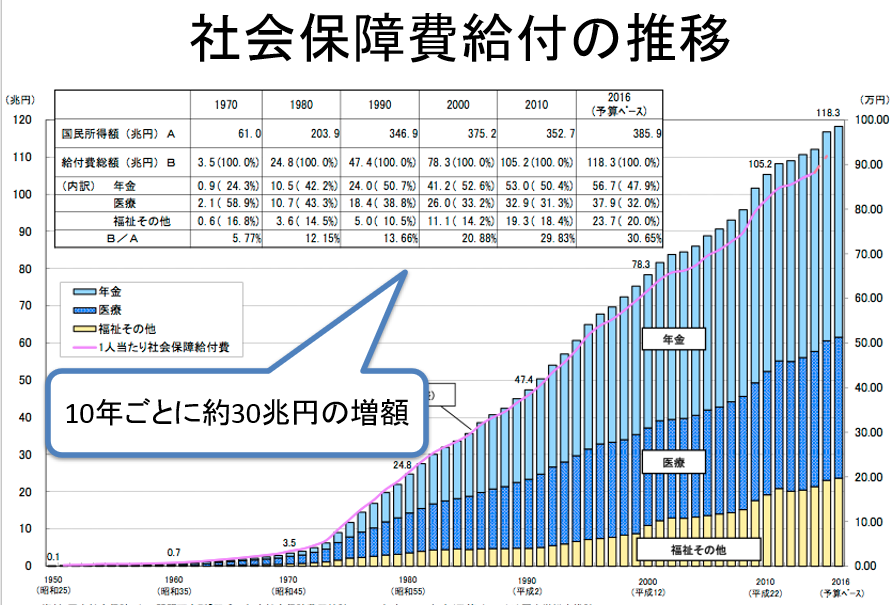

まず分かり易いのは給付です。今後更に人口減少と少子高齢化が進み、医療が発展していけば、人口における高齢者の割合は増えていきますから、必要な給付額は増えていきます。社会保障の給付の推移と将来の見通しは下記のとおりです。給付額が前年を下回ったことは一度もありません。

増える社会保障を賄うためには、財源も増やさなくてはなりません。財源の内訳は、社会保険料と不足分(=税金と借金(国債))でしたから、社会保険料は今後上がる可能性は高いでしょうし、併せてなにかしらの増税対策も取られることになるでしょう。

昨今社会保障を充実をうたって、消費税の増税が行われましたが、消費税1%の増税で、新たな財源は1.6兆円程度だそうです。この前8%から10%に上がりましたが、増税分による新しい財源はせいぜい3兆円程度ということです。一方毎年増える社会保障が上の図からざっくり2~3兆円ですから、もし消費税増税だけで増える社会保障費を賄うとしたら、毎年2%ぐらいは上げていかないといけないことになります。これはさすがに国民は受け入れられなそうですから(政治家も選挙が怖くて国民にお願いがなかなかできない)、どこか他の所にしわ寄せが来るのは明白です。

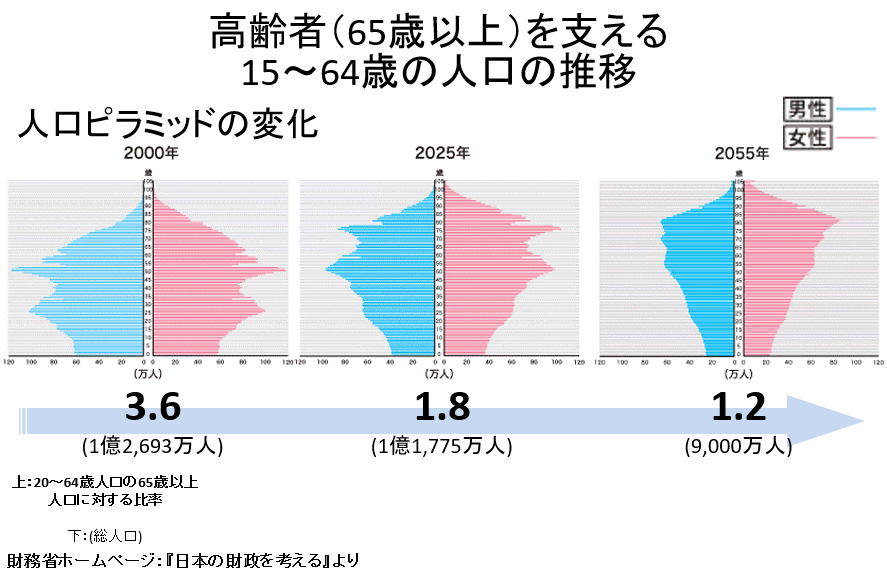

最後に、下記は人口ピラミッドの変化です。2000年には、3.6人の現役世代で一人の高齢者を支えていたもの(4.6人に一人が高齢者)が、2055年には1.2人の現役で一人の高齢者を支えることになります。ほぼ一人の現役が一人の高齢者を支える計算です。2055年に私は75歳になっているのですが、未来ある一人の若者に、私自身がおんぶにだっこでお世話してもらうのは、ちょっと気が引けますし、到底お願い出来ることではなさそうです。(下記図参照)

初めて年金制度が導入されてから70年が経ちました。日本を取り巻く様々な環境の変化の中、都度改正はされてきたものの、制度が現状に追い付いていません。そもそも少子高齢化する国に、賦課方式メインの年金制度では無理があります。

国がこれまでと同じ保障を、今後も永続的に約束し続けることは、現役の負担に頼るにも限界がありますから、まず無理なのはご理解いただけたのではないでしょうか。今後、財源の調整(社会保険料の引き上げ)と、給付の調整(年金の削減や医療負担増)は間違いなく加速していきます。

あなたは、このまま何もしなくても本当に大丈夫ですか。楽しい豊かな老後を迎えられますか。自分で思い描く老後をエンジョイするために、早めにアクションしてくださいね。