追加(最新情報)

※動画解説付※【インドネシア在住者必見】

最新の米ドル建て貯蓄性保険 Sun Life香港 Victory(サンライフ ヴィクトリー)詳細解説

満を持してサン・ライフ香港が投入

サン・ライフ香港より、新たな米ドル建て終身保険の販売が開始しました。その商品名は「Victory(=勝利)」。契約者の人生を勝利に導くのか、サン・ライフ社が他の保険会社に勝利するのか、はたまた両方なのかは分かりませんが、長期運用を前提とした方には、非常にバランスのいい商品ではないかと思います。予定利回りは、同等の他の保険会社の予定利回りを幾分上回っています。

というのも、このVictoryの運用方針が、今までのサン・ライフ社の商品と比較すると、だいぶ積極的です。

保険会社の運用の中身をInvestment Philosophy(投資方針)と言ったりしますが、何でどのように運用するかによって、その将来の利回りは変わってきます。

過去のサン・ライフ社の商品は、その運用先のほとんどがFixed Income Assets(いわゆる米国債や社債といったリターンが固定された資産での運用)でしたが、今回Victoryに関しては、

Fixed Income Assetsが 25-80%なのに対して、

Non-fixed Income Assets(リターンが固定されていない株式などで運用)が20-75%

となっており、Non-fixedの割合が最大75%というのは、過去のどの商品よりも高くなっています。従って予定返戻金は、Non-fixedの割合が多ければ、短期的には契約時の設計書から上下にブレる可能性は高くなりますが、20~30年といった長期であれば、株式の性質上ほどほど設計書通りに落ち着いてくるものと思われます。(これはどの商品のNon-fixed Income Assetでもいえる事ではあります)

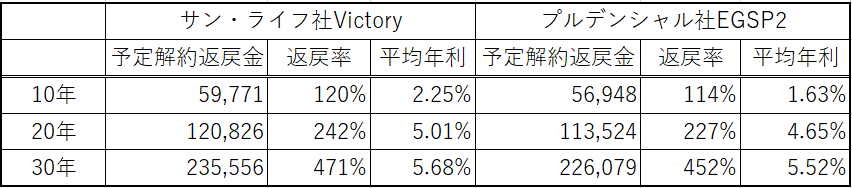

参考までに5年払いの場合、

Victoryの平均予定年利回りは、10年で2.25%、20年で5.01%、30年で5.68%

予定返戻率は、10年で120%、20年で242%、30年で471%

となっています。

Victoryと似た商品に、プルデンシャル香港のEvergreen Growth Saver Plus 2(以下EGSP2)がありますが、その予定返戻率が、10年で114%、20年で227%、30年で452%なので、Victoryの方が若干よいですね。

下記は、保険料1万ドルx5年払い(合計保険料5万ドル)の場合の両商品の比較になります。

若干Victoryの方が高くなっています。(あくまで予定です)

ただ保険会社が契約者に保証する返戻分(いわゆるGuaranteedと呼ばれる部分)は、19年後に支払い保険料に対して100%になる点はVictoryもEGSP2も一緒です。従ってこの予定返戻率の差は、Non-fixed Income Assetsの部分の運用の差でしかないことが判ります。EGSP2の投資方針は、Non-fixedの割合は最大60%ですが、Victoryは75%なので、リスク資産に多く投資できるVictoryの方が、将来のリターンも高く見込んでいるだけと言えます。

VictoryとEGSP2の大きな違いは、契約において、EGSP2は香港に行かないと契約できませんが、Victoryはインドネシアからお申し込みが今なら可能です。

新型コロナによる渡航緩和を待たずに、時間を無駄にせず申し込みが出来るのは有難いです。

保険会社:サン・ライフ香港(S&P格付けはAA- )

商品名:Victory

支払方法:5年払い・10年払い

申し込み通貨:米ドルのみ

申し込み可能年齢:5年払いは0-70歳(全期前納であれば80歳まで申し込み可能)、10年払いは0-65歳

死亡保障:支払い保険料+運用益(5年以内に被保険者が亡くなっても、保険金が支払い保険料を下回ることはありません)

どこまでも継承可能なVictory

この商品のもう一つの特徴は、資産の継続的な継承を意識して設計されている点です。

まず被保険者を複数指定することができます。不慮の事故で被保険者Aが死亡しても、被保険者Bが生きていれば、保険は解約されることなく継承できます。

また後から契約者や被保険者の名義変更もできてしまうので、その気になれば、100年でも200年でも代々証券を継承することができるというわけです。(サン・ライフ社も存続することが前提ですが)相続税や贈与税がない香港ならではの考え方と言えます。

一方我々日本人の場合は、将来解約返戻金、もしくは保険金として現金を保険会社から受け取ったタイミングで、お金を受け取った方が必要な税金を支払うことになります。

とはいえ、Victoryは、継承目的ではなくても、シンプルに長期で分散投資運用を目指す方には、現状海外居住の日本人が契約できるオフショア保険の中では、トップクラスではないでしょうか。事業継承、老後の徐々年金など、目的に合わせて是非ご検討下さい。

Victoryについて詳しく知りたい方はお気軽に弊社の個別相談をご利用ください。

個別相談のお客様の声はこちら

(現在は香港への渡航は不要です)

インドネシア(ジャカルタ)の資産運用はVictoryがおすすめです。

個別相談の進め方等につきましては以下のブログをご確認ください。