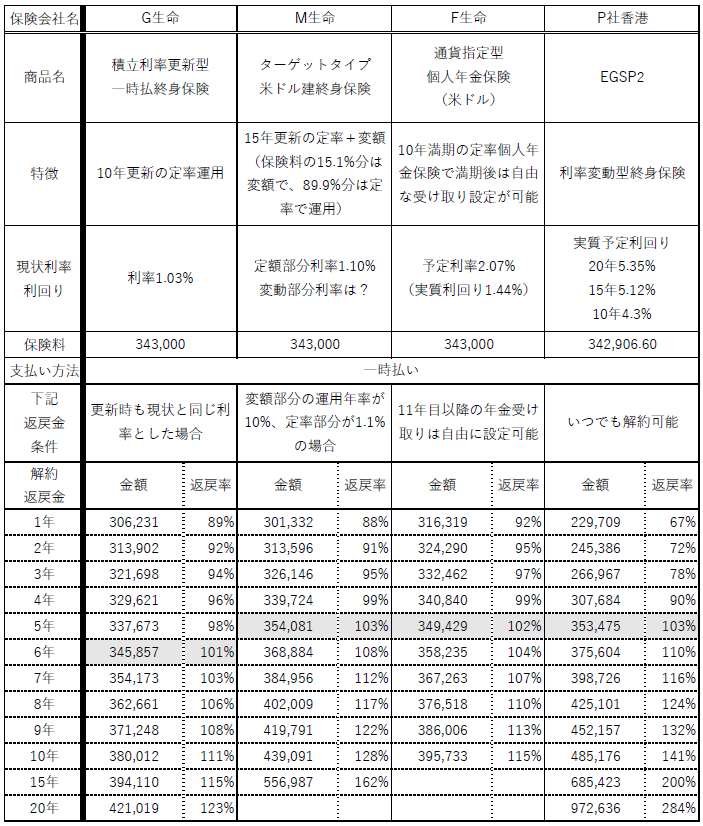

インドネシア在住の方々の個別面談で、日本の保険と香港の保険で実際どれぐらい違いがあるのかというご質問をよく頂きますので、今日は具体的な数字でご紹介いたします。

比較対象は米ドル建ての終身保険です。日本で手配可能は3商品、香港で手配ができる1商品、計4つを比較します。

日本でも円建てより利回りがいいという理由で、保障というより、運用を目的として加入される方が最近とても多いです。これら4商品とも、死亡保障は、支払い保険料に変額分の運用益を加えたものです。今日は運用がメインですので、将来の解約返戻金で比較しています。

条件

性別 :女性

年齢 :57歳

保険料 :343,000米ドル

支払方法:一時払い

利回りの話になりますので、豆知識として、2つの利回りがある事を事前にしっかり理解しておきましょう。

1、予定利回り・・・保険会社が予定している運用の利回り

2、実質利回り・・・契約者が実際に受け取る利回り

何が言いたいかというと、保険会社は運営はただではできません。従業員のお給料、事務コスト、家賃など、様々なコストがかかっており、それらを負担するのは契約者です。我々がよく説明を受ける時に、予定り利回りが使われますが、これはそれらコストを差し引く前の数字です。従って、私たちが気にすべきは、受け取れる《実質利回り》の方ということになります。

4つの保険を比較すると、約5,6年で皆ほぼ元本が戻る予定で大差はないのですが、10年、15年、そして20年と長くなるにつれ、その差は歴然です。

ここで気づかなくてはならない点が、香港の保険がすごいのではなく、日本の保険が残念だということです。何故かというと、、、

日本のドル保険は、米国債より利回りが低いからです。

米国債10年物の利回りは、最近は新型コロナの影響で1%を切ってしまっていますが、少し前までは2~3%は普通にもらえました。

米国債を持つことで、アメリカ政府が利回りを約束してくれていて、更に途中で市場で売却できればほぼ、元本がもらえます。とても安全な運用の一つです。

一方保険商品の場合は、利回りを約束してくれるのはあくまでその保険会社で、早期解約でもしようものなら元本割れもあり得ます。

本来運用とは、取ったリスクの対価がリターンです。信用力の点でも、流動性(現金化のし易さ)の点でも、リスクを取っている日本のドル保険の方が、米国債より利回りが低いなら、、、米国債で運用するのが合理的判断です。

ではなぜ日本の方がこのドル終身を契約してしまうのかというと、運用比較を日本の定期預金としてしまうからです。そもそも通貨が違うものを比較するのは、長期においては大変難しいです。同じ通貨の別の運用と比較すべきところを間違った比較によって起こる悲劇と言わざるを得ません。こういったところに経済教育の遅れは顕著にみられます。

これでお分かりいただけたと思いますが、香港の保険は、信用力、流動性の点で米国債より劣る分リターンが高い、それだけです。

個別面談をさせていただいておりますと、ここ数年で日本でドル保険を手配された方がやはり多いのですが、ほとんどの場合が、早期解約手数料を支払ってでも切り替えたほうが結果的に良くなります。

是非皆さんの保険も一度見直ししてみて下さいね。

ご相談はいつでもお気軽にどうぞ。