資産運用はいつ始めればよいのか

インドネシア在住の皆様との個別相談の際に、

「資産運用はいつ始めればよいでしょうか?」

という質問をいただくことがあります。この質問に対する私の回答はいつも、

「したいと思った時がそのタイミングです。」

とお答えしています。弊社のセミナーでお話している程度の基礎的な経済知識や投資知識、最低限の金融商品の仕組みや手数料は知っておくに越したことはないのですが、正直あまりわかっていなかったとしても、思いたったが吉日です。

その理由はいたってシンプルで、「今」が、資産運用できる時間が最も長いタイミングだからに他なりません。資産運用では、どれだけ「時間」を味方にできるかがカギ、といっても過言ではないと思います。

短期的に今のマーケットが高いのか、安いのかを気にするのは投機の考え方ですし、実際に今が高いのかそうでないのかは、後にならないと答えは出ません。本当の資産運用は、短期的な一喜一憂ではなく、長期的なスパンで捉えることがより大事です。

[keni-linkcard url="https://globalsupportindonesia.com/blog/%e6%8a%95%e6%a9%9f%e3%81%a8%e6%8a%95%e8%b3%87%e3%81%ae%e9%81%95%e3%81%84%e3%81%8c%e3%82%8f%e3%81%8b%e3%82%8b%e3%81%a8%e3%80%81%e7%9b%ae%e6%8c%87%e3%81%99%e8%b3%87%e7%94%a3%e9%81%8b%e7%94%a8%e3%81%8c/"]

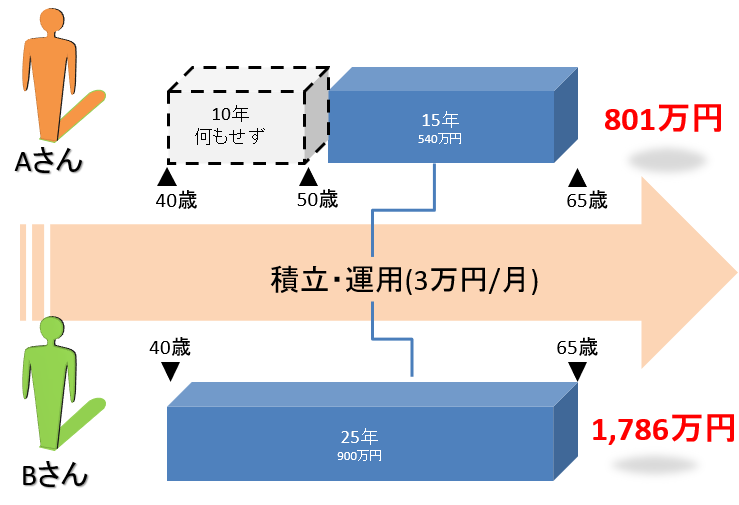

例えば、40歳のAさんとBさんのお二人がいたとします。二人とも将来の自分の年金を意識しはじめ、そろそろ資産運用を始めたいと検討しているとします。家計のやりくりで、毎月3万円ぐらいなら何とか拠出ができそうなことが判りました。現在の投資環境において、年利5%の運用が出来るとここでは仮定し、引退する65歳まで運用します。(年利5%は、別のブログでも紹介している、香港の保険運用がこのぐらいの利回りです。)

まずAさんですが、将来の不安はあるのですが、、、今を楽しんでしまった結果、何もせず50歳になってしまいました。しかしさすがにやばいと思い、50歳から65歳まで毎月3万円の積立運用を開始しました。

一方Bさんは、この前の年金2000万円問題に衝撃を受けてましたので、今すぐ毎月3万円の積立運用を開始し65歳まで続けました。

さてAさんBさんお二人が65歳になった時に、それぞれどれぐらいの自助年金を作り上げることができているでしょうか。

少しでも早く始めるのが成功への近道

これは単純な複利計算で答えがでます。エクセル等でご自身で計算するのもよいですが、「複利計算」でインターネットで検索していただければ、数字を入れるだけで自動的に計算してくれるサイトがたくさんありますので、是非ご自身でも試してみて下さい。

当然Bさんの方がそもそも投資金額が10年分(=360万円)多いので、出来上がりが大きいのはイメージできると思います。ただその差が結構なものになります。

Aさんは、毎月3万円x15年積立、年利5%運用で65歳時に、801万円を受け取れます。

そしてBさんの方は、毎月3万円x25年積立、年利5%で65歳時に、1,786万円を受け取れます。

二人の投資額の差は360万円、しかし65歳時の受取額の差は985万円。これは何を隠そうBさんが時間を味方につけた結果です。

上記は年利5%(債券をメインに運用するイメージです)の場合でしたが、もし株式を主体とした運用であれば、過去における平均年利9%が達成できたとすれば、Aさんは1,135万年、Bさんは3,363万円の自助年金を手にすることになりますので、運用次第では大変な差になります。

実際の運用利回りがどうなるかは、選択される運用方法や金融商品等々で変わってきますが、ここでのポイントはあくまで、

早く始めること=時間を有効に使うこと

がいかに資産運用で大切かということです。Time is moneyとはまさにこのことです。

強制天引きで資産運用大成功

ちなみに我々の先代に、コツコツと積立投資をすることで、100億円もの資産を築いた日本人がいます。彼の名は、

本多清六

日本で最初の林学博士で、東京の日比谷公園や明治神宮、大阪の住吉公園など、全国の公園設計を手掛け、「公園の父」と言われています。

東大の教授でありながら、100億円もの資産を築いた本多清六ですが、元々お金持ちだったわけではなく、むしろ貧乏の中から彼なりに編み出した投手手法で資産を築きました。その方法が彼の著書「私の財産告白」に公開されています。

まず25歳の彼が始めたのが、月給の四分の一を強制天引きし、貯金することでした。(「四分の一天引き貯金」)給料日前になってどんなに生活が苦しくても、その貯金を取り崩すことも、天引きをやめることもありませんでした。更に月給以外の臨時収入は、全額貯金に回しました。すごいですね…。

もしあなたが月給が30万円なら7.5万円を貯金し、22.5万円で生活しようというわけです。7.5万円減った、と考えるより、世の中には22.5万円で生活をしている人が必ずいると思えば、生活できないわけがない、と貧乏を自ら受け入れる姿勢です。さらにボーナスなどの臨時収入があったとしても、普段の生活ではそもそも必要ないものと考えますから、一切手をつけず貯金に回します。果たして皆さんここまでできますか。ボーナスが出たりすると、少し気が大きくなったりするのが普通ですが、でもこれが本当にできれば、あっという間に貯まりそうな気がしますよね。

そして彼はある程度貯まった段階で、今度は株式や森林土地に投資をしました。資産は更なる資産を生み、40歳になった頃には、既に数十億円の資産を築いていたというのです。

また彼が尊敬される理由の一つに、彼の資産運用のそもそもの目的は、自分の好きな林学を勉強するための必要な資金を作ることでしたから、退官後には、そのほとんどの資産を匿名で寄付したそうです。彼の実家があった埼玉では、寄付した山林から得られる収益で、今でも奨学金制度も運営されています。一生かけて作った資産をほぼ全部寄付するなんて、なかなかできないですよね。

うそのような本当の話なのですが、同じ日本人として誇らしい限りです。

資産運用に成功されたい方は必読の一冊です。彼の一貫した投資哲学、実直な姿勢から、必ず何かを感じていただけるはずです。