「運用」や「投資」という言葉には眉を顰め、ネガティブなイメージを抱く日本人が多い一方、「保険」という言葉には何か安心感を抱き、マイナスイメージを抱く人は少ないようです。

意識しているかどうかは別として、預貯金も運用手法の一つですから、運用をしてない人などいるわけもないのですが、株式投資や投資信託を利用することが、運用や投資だと思い込んでしまっている人が多いのも、お金や経済の勉強をさせてもらっていない我々日本人ならではの反応なのかもしれません。

そして保険に関する知識についてもしかりです。

私自身も社会人になったら、保険は皆入るのが当たり前ぐらいに思っていたものでした。と言いながら、私は20代は加入しませんでした。しかし今この記事をお読みいただいているほとんどの方が、何かしらの保険を契約されているのではないでしょうか。個別面談させていただくと、ほぼ10人中9人以上が何かしら保険を日本で契約されています。

事実日本は、アメリカに次いで世界第2位の生保保険料収入と、世界市場占率を誇っており、保険大国日本が下記数字からも明らかです。

これだけ多くの日本人が保険に加入していながら、私が普段個別面談をさせていただいて思うことは、契約している保険の契約内容をよくわかってない方が本当に多いということです。

保障がどこまでカバーされているかについても曖昧だったり、保険料も、銀行自動引き落としだったり、クレジットカード自動決済だったりするので、支払い金額に対する意識がどうしても希薄になりがちなようです。しかし満期までの保険料合計額は、契約にもよりますが、通常数百万円を下らないわけです。まず肝に銘じておきたいことは、保険を契約するということは、結構な高い買い物だということです。そんな買い物を、

「将来増えると言われたから」とか、

「預金よりいいと言われたから」とか、

「お付き合いで仕方なく」とか、

あいまいな理由で保険契約するのはいかがなものでしょうか。マイホームや自家用車を購入する時、なんとなくで購入を決める方はほとんどいないはずですよね。生涯において、2番目に高い買い物と言われるのが保険です。しっかり熟考して、理解した上で加入したいものです。今日は保険の仕組みについてお話していきます。

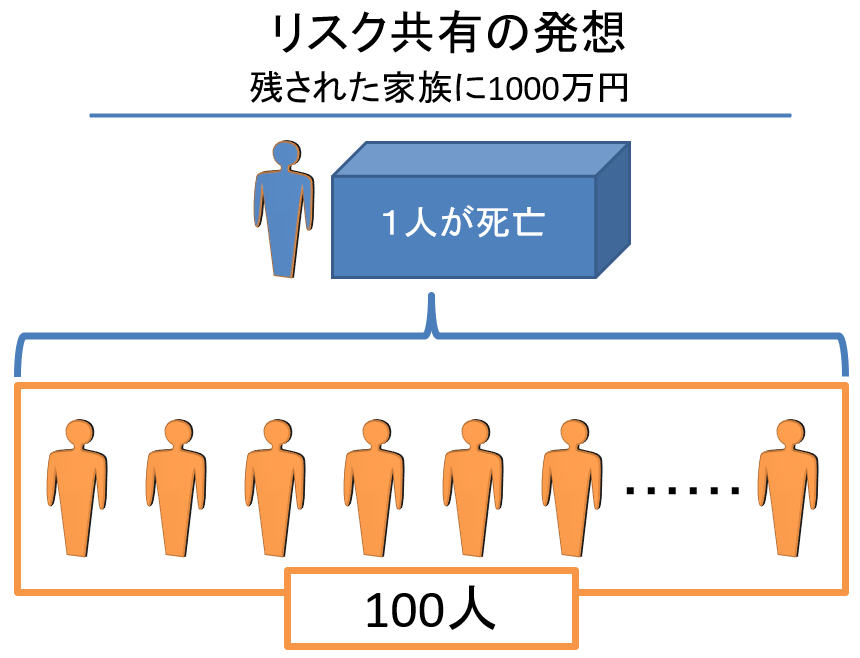

保険はリスク共有すること

まず保険の基本的な考え方は、

『リスクの共有』

です。皆でリスクを共有し、一人一人のリスクを小さくできるのが保険です。保険の起源は、職域や仲間同士の助け合い制度だそうです。

例えば、上記の図のように、残された家族に1000万円を支払いたいと思う人が100人集まっている場合、一人当たりの負担(保険料)は、均等割りで計算すると、

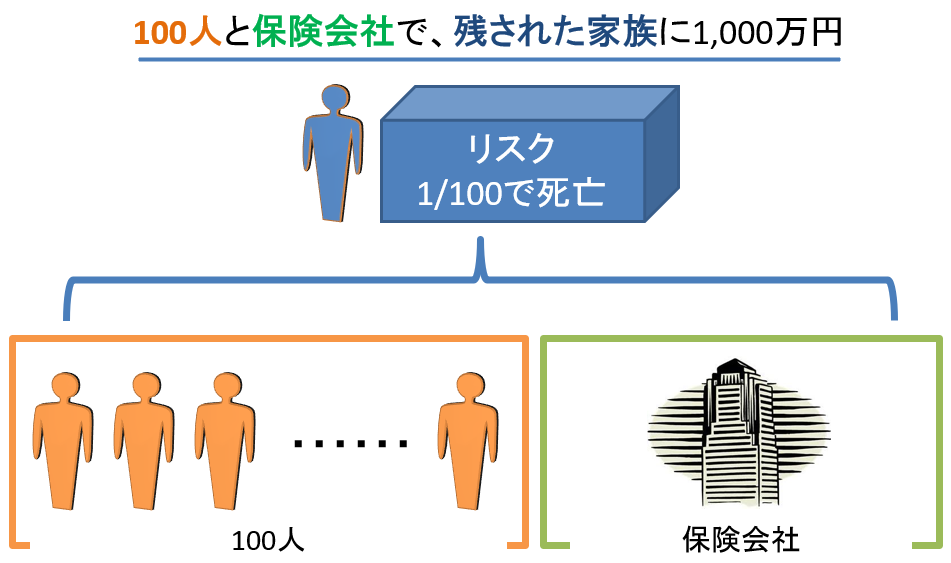

ということになります。もしくは、確率で計算すると、100人のうち1人が死亡するということは、1/100の死亡率なので、

という計算でも一人当たりの保険料が出てきます。

一人で1000万円を用意することができなくても、100人集まり、一人10万円の負担によって、必要な人が1000万円を手にすることができるわけです。リスク共有の発想から生まれた保険は、素晴らし仕組みだと思います。

そしてこのリスク共有を制度として、事業として行っているのが『保険会社』です。保険会社の役割は大きく4つです。

1⃣ 必要とされる保険を設計する(開発)

世の中の人々が直面しているリスクを分析し、ニーズに合った保険を設計することがまず保険会社の使命です。亡くなった時のための終身保険、がんになった時のためのがん保険、子供が18歳になった時のための学資保険など、リスクに対して金銭的な解決を提供するのが保険です。

2⃣ 保険を必要とする人を集める(募集)

同じリスクを共有したい人が、複数人いることではじめてリスク共有が成立します。保険を認知してもらうための広告宣伝や募集活動が必ず必要になります。

3⃣ 制度を維持する(運営)

申し込みや解約などの様々な事務手続き、保険料の回収や運用などを円滑に行う必要があります。

4⃣ 公正な判断をする(引受・支払)

例えば既にがんの人をがん保険で受け入れてしまっては、保険料は上がるばかりでおかしなことになってしまいます。ですから健康診断による引受条件をチェックしたり、また保険金の支払も間違いがないようにしなくてはなりません。

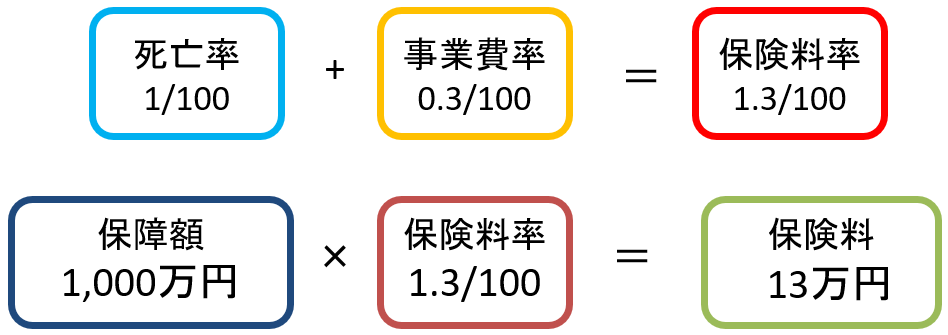

保険料の内訳を知る

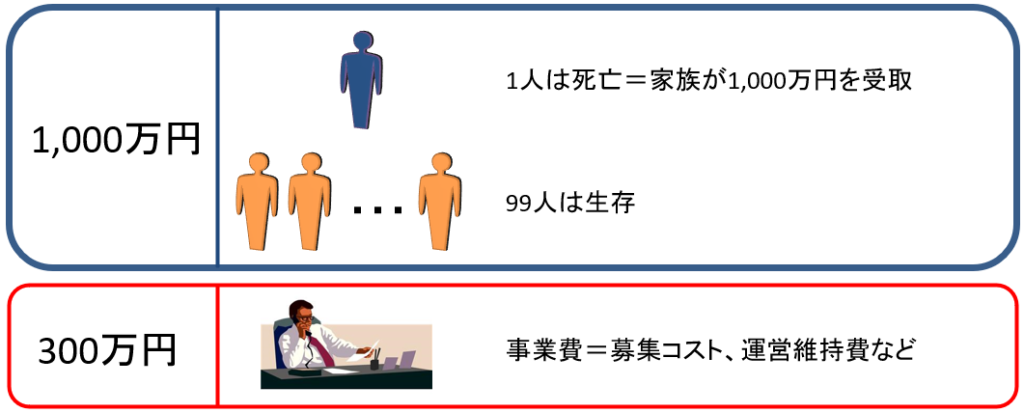

では今度は、100人と保険会社で、残された家族に1000万円を支払う場合どうなるかというと、下記のようなイメージになります。

保障額1000万円、死亡率1/100の保険で、

で、合計1300万円が必要になります。

ここでいう300万円は事業費と言い、保険会社が運営維持していくのに必要な、従業員のお給料、事務手続き費用、オフィス賃料、広告宣伝費、販売員への販売手数料などの費用を指します。

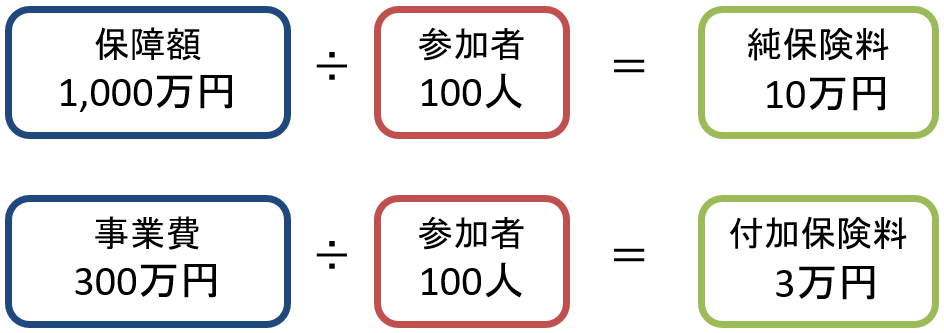

ではこれを均等割で計算すると、下記のようになります。

また確率で計算すると下記の通りです。

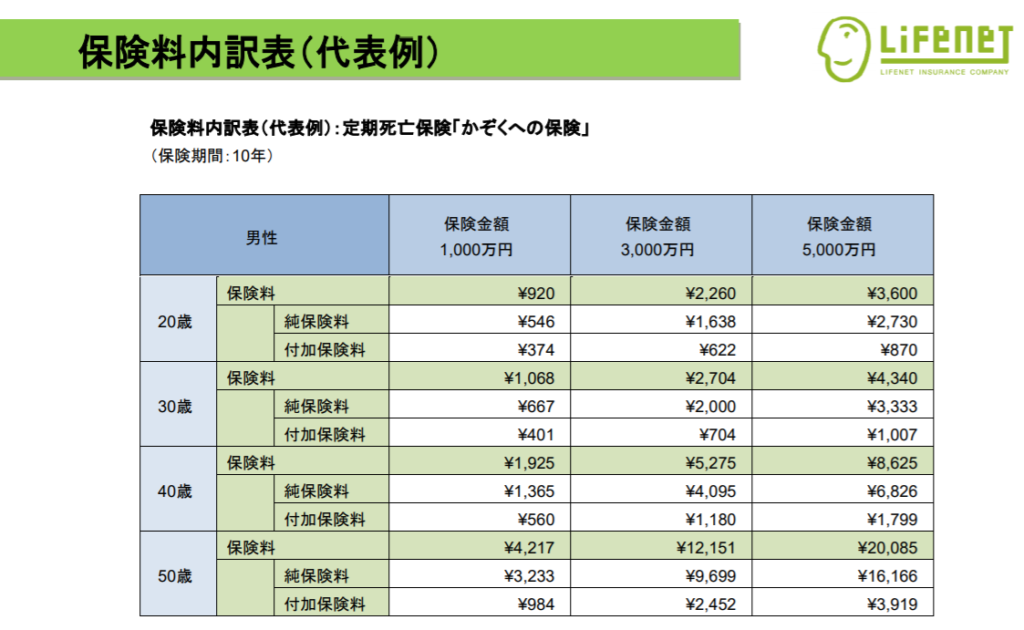

これでお分かりいただけたと思いますが、我々は保険を契約すると、保障に対する「純保険料」だけでなく、「付加保険料」という保険会社の事業費も負担しています。従って保険契約の際のポイントとして、

支払う保険料の付加保険料の割合はどれぐらいなのか

は、保険比較の一つの目安になります。上記のケースでは、事業費率(付加保険料)は保険料全体の23%ということになります。付加保険料が安ければ安いほど、すなわち事業費率が低ければ低いほど、我々が支払う保険料が下がることになります。インターネットで契約が完結する保険が、通常面談で契約する保険より安いと言われることがありますが、これは事業費が抑えられることで可能なのでしょう。またこの付加保険料を開示している保険会社もあります。

今回は、保険料の内訳の「付加保険料」についてお話しましたが、次回は保険料を決めるもう一つのポイントについて述べたいと思います。