契約後の名義変更

サンライフ社が販売している貯蓄型生命保険「Victory」などは契約者だけではなく、被保険者の名義も変更することができます。

<契約者の名義変更の条件>

・新契約者の年齢が18歳以上であること

<被保険者の名義変更の条件>

・配偶者または子どものみであること

・被保険者の年齢が70歳以下であること(Victoryの場合)

*商品によっては新被保険者が海外居住者であることなどを条件にしているものもあります。通常は契約者と被保険者を同時に変更します。

<名義変更手続きの必要書類>

・現契約者と新契約者の関係が確認できる戸籍謄本

・パスポートのコピー

・運転免許証などの住所証明書

<名義変更にかかる費用・時間>

・名義変更の費用はかかりません。

・手続き期間はおおよそ1ヶ月です。

<名義変更したあとの税金>

契約者の名義変更をした時点では税金は発生しません。ただし、名義変更後に受贈者である新契約者が解約した保険金は贈与税の課税対象となります。また、元の契約者が死亡した場合、死亡時の解約払戻金相当額が相続税の課税対象となります。

保険料の贈与

親から子ども(18歳以上である必要あり)に保険料を贈与して保険を契約します。この場合、贈与税の基礎控除である110万円の範囲内で子どもに保険料相当額を贈与し、子どもを契約者として保険契約をします。(*贈与税が発生しないように、または発生しても少額で収まる範囲で保険料を設定するのが通常のやり方です。)

贈与に関しては、贈与の事実を書面などに記録として残しておくことをおすすめしています。

<記録の仕方>

・贈与のたびに贈与契約書を作成しておく。

・通帳を通して贈与をおこない、受贈者の通帳・印鑑は受贈者自身が管理をする。

贈与契約書はインターネット上でダウンロードができます。(参考ファイルはこちら。)

<子ども名義で契約する際の注意点>

子ども名義での外国送金やWise・クレジットカードなどでの保険料決済をする必要があります。

死亡保険金

被保険者本人が亡くなった時に、事前に受取人として指定されている人が死亡保険金を受け取ります。受け取りの際、死亡保険金の非課税枠を利用することが可能です。

死亡保険金の非課税枠は【500万円×法定相続人数】です。

*受取人は配偶者や子どもなど法定相続人である必要があります。

死亡保険金は受取人固有の財産となるため、相続を放棄しても死亡保険金を受け取ることが可能です。子どもがいない夫婦の場合は相続人である配偶者の親や兄弟などとの間で現金や不動産などの相続財産を分割する必要があります。一方、死亡保険金は受取人固有の財産であり、相続財産ではないため、相続人と分割をする必要がありません。

*死亡保険金の非課税枠は保険契約毎に利用することはできません。

死亡保険金を受け取る際の手続き

死亡した事実の確認できる死亡診断書・戸籍謄本・死亡保険金受取人様のご本人確認書類が必要です。

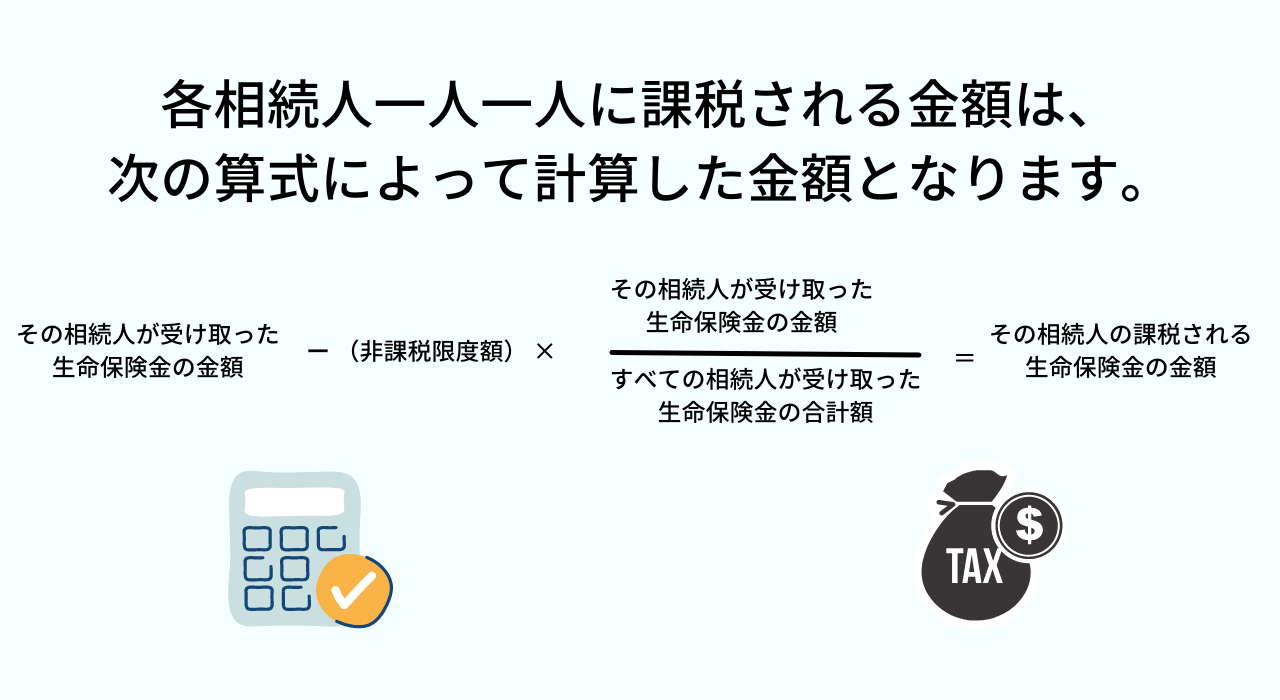

各相続人に課税される金額の計算方法