税金が発生するタイミングは次のとおりです。

・契約者本人が解約金を受け取った場合→所得税(一時所得・雑所得)

・契約者・受取人が本人で被保険者が親などの契約で発生した死亡保険金→所得税(一時所得)

・名義変更後に新契約者である子どもなどが解約金を受け取った場合→贈与税

・名義変更後に元の契約者である本人が死亡した場合→相続税

・契約者と被保険者が同一である契約の死亡保険金→相続税

親に財産があり、相続人であるこどもの相続税対策として契約をする場合

契約形態によってかかる税金を説明します。

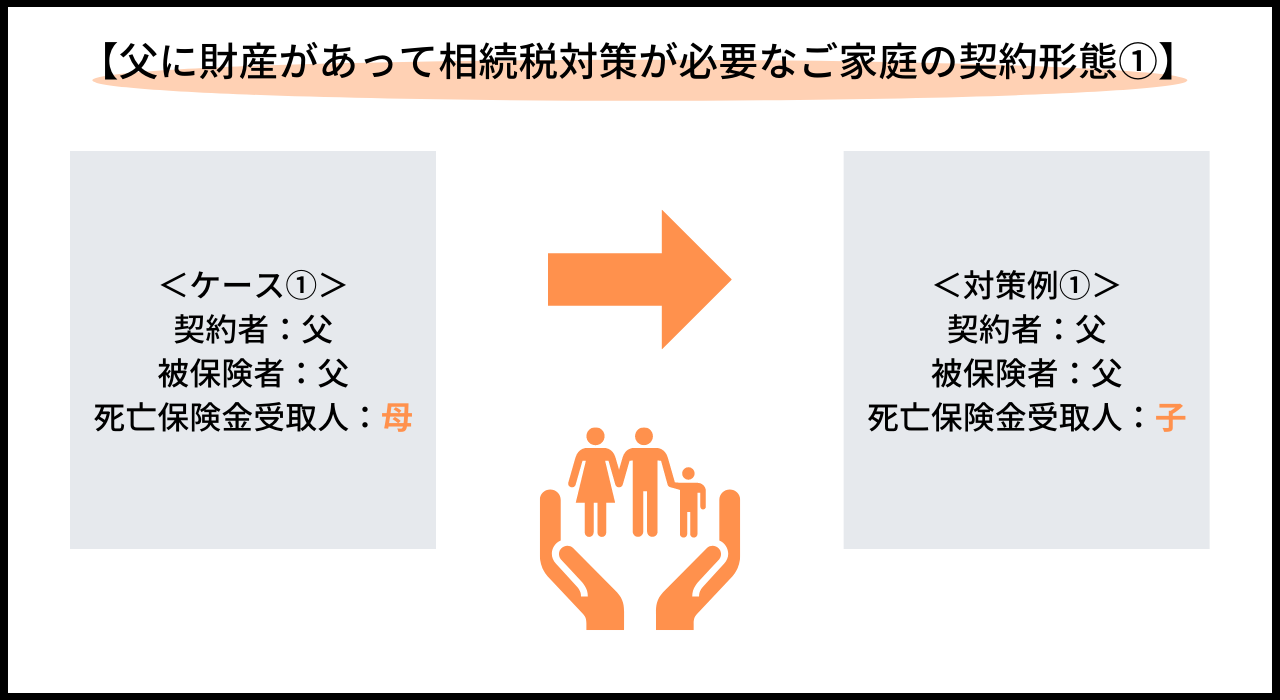

ケース①

契約者:父

被保険者:父

死亡保険金受取人:母

このケースは父が死亡した際に母が死亡保険金を受け取ります。死亡保険金を母が生活資金として使い切れれば良いのですが、財産が残る場合は母の死亡時に母の財産に対しても相続税を負担することになります。(2次相続)

母の生活費に問題がない場合は死亡保険金受取人を子どもに変更しておくことで、母が死亡した時に発生する相続税額を抑えることができます。

ただし、父に他の財産もあり仮に死亡保険金が1億円となるとケース1の対策の場合、死亡保険金1億円に対して相続税は約4,000万円となります。(相続税の実効税率を40%で計算した場合)

そのため、父に財産があって相続税対策が必要なご家庭の場合は生命保険の契約形態を次のようにします。

この場合、父が死亡した際の死亡保険金は一時所得に分類されます。一時所得となることで、支払保険料を経費にすることができます。さらに1/2をした金額をご本人の所得として計算します。

仮に保険料が3000万円で保険金1億円の場合、死亡保険金1億円に対しての所得税・住民税額は約1,500万となります。

【税の種類】贈与税

次の場合は贈与税に分類します。

・名義変更後に新契約者である子どもなどが解約した解約払戻金(名義変更時に贈与税は発生しません。)

<贈与税の計算>

受贈者ごとに※基礎控除110万円を超えた分について贈与税が掛かります。

※(本来の贈与財産+みなし贈与財産-非課税所得)- 控除110万円=超えた分

<贈与税率>

例:名義を変更してから仮に200万円を一部解約した場合の贈与税

解約払戻金が200万円とした場合

200万円―110万円(控除額)=90万円

90万円×10%=9万円(贈与税額)

【税の種類】所得税

一時所得

次の場合は一時所得に分類します。

・保険金を全部解約または偶発的な一部解約をした場合

・契約者・受取人が本人で、被保険者を子どもとした契約で発生した死亡保険金

一時所得は総合課税です。その他の所得と合算して所得税額を計算します。

<一時所得の計算>

・受け取った保険金-支払った保険料-特別控除(最高50万円)

・所得に組み入れる際は一時所得の2分の1を計上

雑所得

次の場合は雑所得に分類します。

・定期的な保険金の引き出しをした場合

<雑所得の計算>

・受け取った保険金ー支払った保険料(経費)

支払った保険料の経費計算は所轄の税務署にご確認ください。

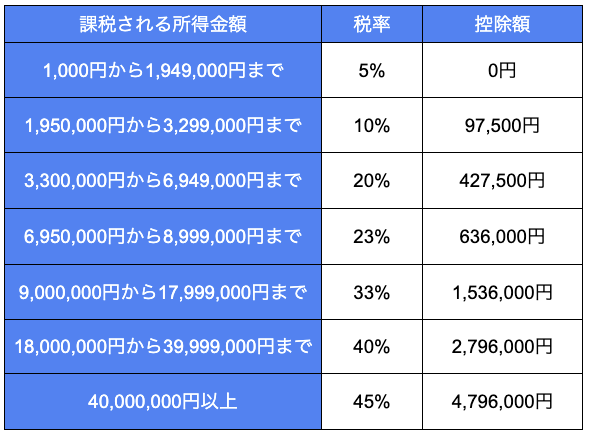

<所得税の早見表>

一時所得や雑所得とその他の課税所得を合算した金額をもとに、下記表から税額を算出します。

【税の種類】相続税

次の場合は相続税に分類します。

・契約者と被保険者が同一人の契約で、被保険者が死亡時に発生する死亡保険金

・名義変更後に元の契約者が死亡した時点

<相続税の計算>

・基礎控除(3000万円+600万円×法定相続人)を超える分について、相続税が発生します。

・死亡保険金には特別控除(500万円×法定相続人)があります。(契約者と被保険者が同一人である保険契約に限ります。)

・配偶者には税額軽減という制度があるため、1億6千万円まで相続税は発生しません。