ご主人が死亡した時の保険金額知ってますか?

個別相談で加入中の生命保険の内容を見てくださいと依頼を受ける事があります。ご主人に万一の事が起きた時の保険金がいくらなのか知らない方がほとんどです。

現在加入している生命保険の保険金額は適切ですか?

今回は生命保険の適正な加入の方法について解説します。

リスクに対しての備え方

リスクに対しての備え方には「預金」と「保険」の2種類あります。

預金でリスクに備える考え方は「自分のリスクに対して自分で守る」です。10,000円貯金するとコストは差し引かれずそのまま口座に10,000円入ります。

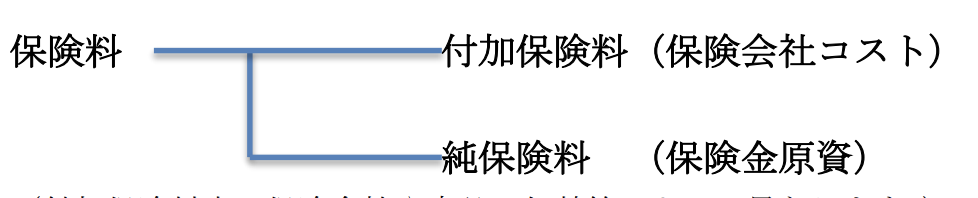

保険でリスクを備える考え方は「自分のリスクに対してみんなで守る」です。10,000円保険料を支払うと保険会社が「手数料」を差し引きします。この手数料を付加保険料と言います。付加保険料を差し引きして残りが保険金や給付金に充てられます。

(付加保険料率は保険会社や商品、年齢等によって異なります。)

保険とギャンブルは似ている!?

ギャンブルも保険も以下のような同じ側面があります。

ギャンブルも保険も以下のような同じ側面があります。

①ある確率で発生する事態に応じて利用者にお金が払い戻される仕組みである

②その仕組みを運営する組織が差し引く運営費の分、利用者全体の収支はマイナスとなる。

ギャンブルの控除率は競馬や競艇が約25%、パチンコで15%~30%と言われています。従ってギャンブルに参加した人全体で考えると控除されている分は負けることとなります。一方で保険の付加保険料率は一般的に公表されていません。ライフネット生命のみ付加保険料を公表しているので確認します。

付加保険料率は17%~38%です。

ライフネット生命はインターネットの保険会社で、保険料が業界最低水準といわれています。複数の大手生命保険会社は人件費や広告費が更にかかるので付加保険料率は一般的に高くなります。

ある意味、生命保険はギャンブルよりも割りの合わない仕組みかもしれません。

保険の必要性について

リスクに対しての備えは預金や資産でカバー出来れば合理的ではあります。しかしリスクに対して預金や資産でカバーできないものがある時は保険に加入しなくてはいけません。

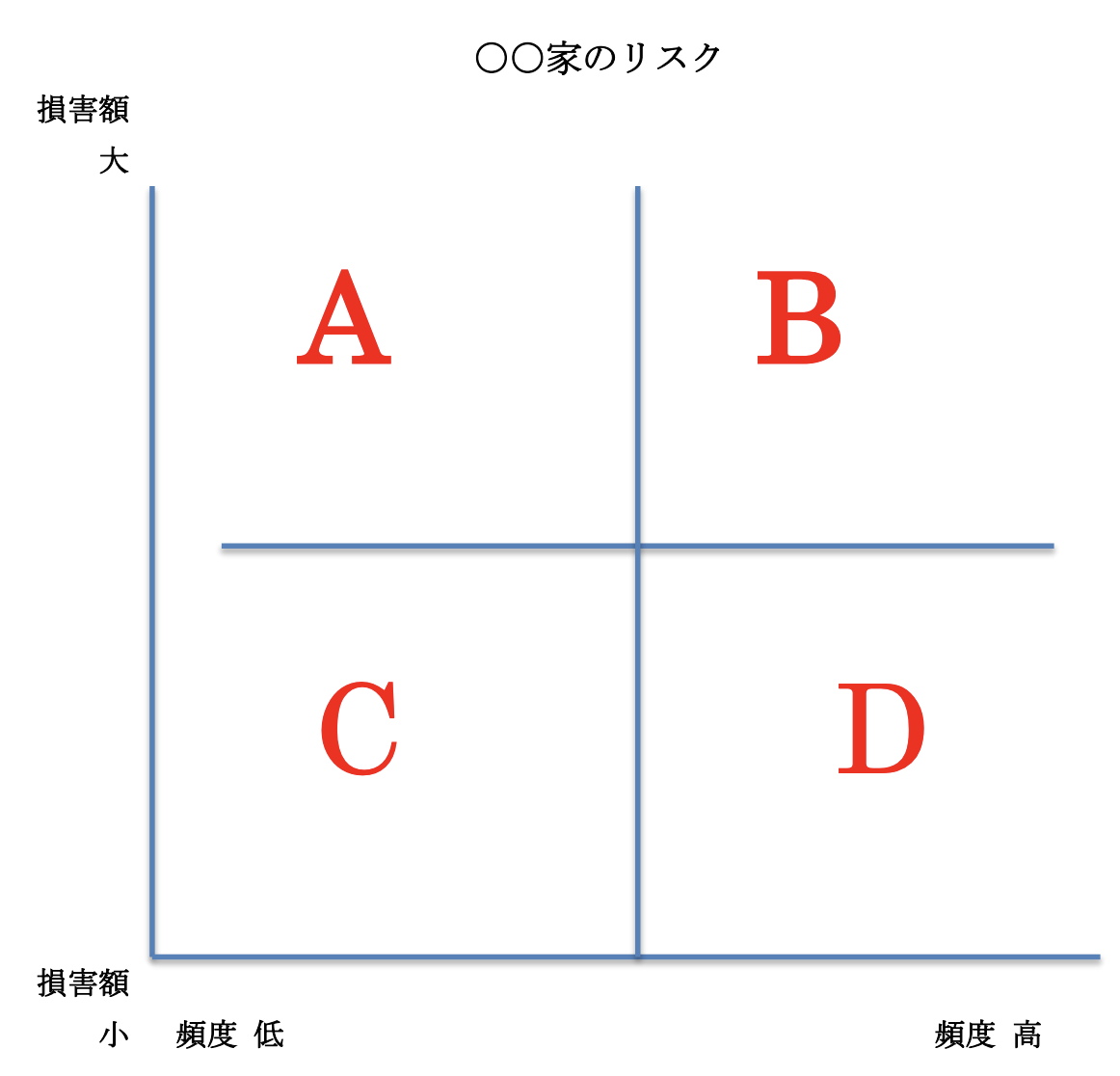

保険に加入するべきなのか判断するにはご家庭におけるリスクに対しての「損害額」とリスクが起きる「頻度」で考えます。

保険でカバーする部分は【A】の損害額が大きくて頻度の少ないリスクです。

駐在員の方ですと一般的には世帯主の死亡や就業不能が当てはまります。

いわゆる給料が止まるリスクです。

ちなみに【C】は入院や手術が当てはまることが多いです。

【C】は保険でなくその分を預金しておいた方が合理的です。

日本で加入している生命保険の個別相談を受けていますと【A】に対して備えが低く、【C】のリスクに対して、預金ではなく保険でカバーしているのをよく見ます。

ご家庭におけるリスクを一度、上のマトリクスに当てはめてリスクに対して保険でカバーするのか?預金でカバーするのかを確認しましょう。

以下に該当する方は保険の見直しが必要な可能性が高い人です。

①世帯主の死亡保障額を知らない。

②医療保険に加入している。

③生命保険料が毎月1万円を超えている。

現在加入している保険が適正なのかどうか?

資産形成も大切ですが、先ずは家庭の支出を見直し、適正な保障額となっているかどうか確認する事をお勧めします。

お気軽に弊社の個別相談をご利用ください。